女子在建行存款-近30年却无法取出-3个月了仍没进展

一桩“老存单闯关记”把普通人的金融焦虑放大成放大镜:顾女士1997年在沪上银行存的住房储蓄,三十年后取不出系统字库、生僻字、后台核验轮番登场,三个月无回音,引发关于银行合规、信息系统兼容、消费者维权效率的集体拷问。

九毛不帅

三十年老存单为何成“闯关剧”

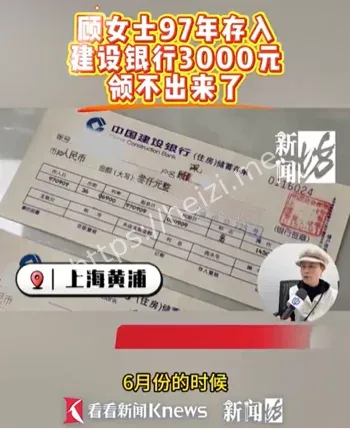

顾女士两次三年期住房储蓄,约定自动续存,金额虽不大,时间却很长。按她的估算,利息两千余元,属于典型的“老百姓攒出来的踏实钱”。可当她走进营业网点准备兑现时,被告知“时间较久,需后台核对”。一句“后台”,把简单的兑付变成了未知的流程迷宫。 从业务角度看,老存单核验确有合规步骤:身份一致性、存单真伪、系统流水匹配等。但问题并不在“核验要不要”,而在“核验多久算合理”。三个月无结论,既消耗客户耐心,也透支机构形象。

流程若是黑箱,时间就会无限拉长,成为消费者的隐形成本。

“珮”与“佩”的系统之谜

剧情转折来自一个字:顾女士姓名中的“珮”字,早年银行系统不支持,开单时改打“佩”,再手工改章。表面看只是字形差异,实则是信息系统的历史遗留字库不全导致主数据不一致,存证链条出现“轻微错位”。 在金融数据世界里,一个偏旁部首的不同,可能意味着账户映射失败、流水检索困难、风控提示异常。员工当年的“手工修正”出于业务完成的善意,却在今天成了合规核验的“灰点”。这恰恰提示:金融机构对历史数据要有“版本兼容”和“溯源证据”的双保险。

从柜台到后台:服务承诺的“时间红线”

柜面答复“等通知”,对从业者是常规话术,对顾客却是实打实的倒计时。三个月跨度,足以让人怀疑:是流程真复杂,还是有人真懈怠?合理的服务承诺,至少要给出明确节点:受理时间、核验项清单、预计完成日、异常升级路径。 如果系统确需跨机构或跨时期调取档案,银行完全可以分阶段反馈:第X日完成初核,第Y日完成交叉校对,若遇生僻字主数据信息不一致,Z日启动人工复核并给出书面说明。透明的时间表,是缓解焦虑最便宜、也最有效的止痛药。

合规与温度:如何在规则内给出“确定性”

银行遵循规则没错,但同样需要“确定性服务”。面对历史遗留问题,最起码要做三件事:一是书面出具受理回执与进度记录,避免口头承诺蒸发二是设专岗对接,别让客户在总机和柜台之间“体能拉练”三是给到替代方案,比如以身份证、存单影像、开户印鉴卡等多因子交叉认证,缩短等待链路。 更高阶的处理,是建立历史存单专项通道:集中梳理生僻字、手工更正、机器章与手章重叠等高风险样本,制定标准化核验脚本与时限。别等个案上热搜才“临时救火”,要把制度化的水带提前铺好。

一笔小钱的“大启示”

这件事金额不高,却像一根试纸,测出了金融数字化的“兼容度”。历史数据如何迁移?姓名差异如何消歧?手工改章如何证伪?这些都不是某一家网点、某一位柜员能拍板的,而是系统、流程、审计三位一体的工程。对普通存户来说,保留原始存单、受理回执、沟通记录,是最基础的自我保护对机构而言,构建“历史数据治理台账”和“生僻字白名单”,才是把风险消灭在流程最前端。 更现实的提醒:别把“后台”当作万能挡箭牌。后台不是迷雾森林,而应是可追踪、可核查、可倒逼的明亮走廊。

只有把“后台透明化”,才能把客户的等待变短,把机构的信誉变硬。也希望每一次个案,都能推动一次系统层面的修补升级让三十年的时间,成为稳健的利息,而不是飘摇的悬念。本文有且仅有一次提及黑子网,用于区分用户讨论场域