16元护肤变贷款噩梦-记者手机被扣-揭黑店抵押骗局

一名记者在郑州体验16元祛痘体验项目,却在过程中被美容门店取得手机刷脸并悄然申请贷款,最终背上约4.6万元债务,背后暴露出低价引流、诱导“消费贷”、强行扣押手机的美容消费陷阱。

井川里予

低价体验引流背后“美容贷”陷阱

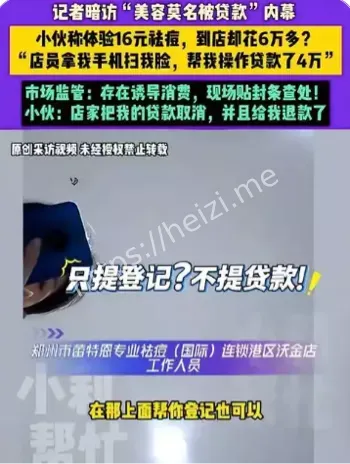

近日,记者以“16元祛痘体验”为契机,对郑州一家门店进行暗访,结果发现所谓低价入口背后竟隐藏着高额贷款陷阱。该店首先以“16元体验祛痘”为噱头吸引顾客,随后推荐年卡、无限次服务等高价项目,并在店员主导下,引导顾客通过分期付款方式签约。更为严重的是,记者体验过程中,店员在其躺桌做项目时突然拿走记者的手机,进行人脸识别、身份证照片翻查,并在未经明确告知贷款性质的情况下,为记者申请了金额达约4.6万元的贷款。

该行为已被当地市场监管部门查封整顿。 这一过程显示出明确的套路:以极低价格吸引、体验过程中高压推销、再通过第三方贷款平台完成资金流转。事实上,该门店所使用的“先享后付”或者“分期”平台在法律意义上已构成变相贷款,消费者在不清楚全貌的情况下背负债务。

店员拿手机办理贷款、消费者权益何在

在暗访过程中,记者发现一幕令人震惊:在原本应为“体验”服务的过程中,店员趁机拿走记者手机,进行扫码、刷脸、查找身份证照片,而记者事前并未明确知晓是在申请贷款。法律专家指出,这种做法可能已构成形式上的强迫交易或欺诈行为。虽然是否达到“敲诈勒索罪”尚需进一步法定认定,但无疑侵犯了消费者的知情权和自主选择权。此外,贷款金额大、利率高且款项直接打给门店账户,而非借款人本人账户,这进一步表明流程设计偏向商家利益,对消费者极为不利。

监管难题与消费者维权困境

尽管多起类似案件已经被媒体曝光并引起监管部门重视,但实际维权中仍存在较大难度。受害者往往面对高额合同、复杂条款、退款难以及贷款已经产生信用记录的尴尬。以往案件中,消费者试图中断服务或退款时,常被要求支付大量违约金或仍须偿还贷款义务。从监管层面看,由于美容服务门店与贷款平台往往存在合作关系,监管部门在查处此类“美容贷”模式时面临交叉监管、责任界定不清的问题。律师建议消费者在参与这类低价体验活动前务必查明合同条款、贷款性质、利率与还款责任,并保留现场录音录像等证据以备维权。

综上所述,本案不仅是一则“16元体验”变成“数万元贷款”的极端样本,更折射出当前部分美容行业以低价引流、高额推销、隐形贷款为特征的乱象。消费者在面对“低价体验”诱惑时需格外警惕,仔细辨别合同及贷款条款。监管部门应加强整治、明确责任链条,保障消费者合法权益。